Globalna wartość cyfrowych walut banku centralnego (CBDC) dramatycznie wzrośnie, z obecnych 100 miliardów euro do 213 miliardów euro do 2030 roku, gdy wirtualna waluta zostanie szerzej przyjęta w płatnościach krajowych, wynika z nowych danych Juniper Research.

Do 2030 r. 92% całkowitej wartości transakcji za pośrednictwem CBDC na całym świecie będzie opłacanych w kraju, ponieważ transgraniczne systemy płatności stoją w obliczu trudnej walki o adopcję, przewiduje Juniper.

Waluta cyfrowa, oparta na tradycyjnych pieniądzach fiducjarnych, takich jak dolar amerykański czy funt brytyjski, może sprzyjać włączeniu społecznemu, ponieważ klienci nie muszą posiadać konta bankowego, aby je utrzymywać; Zamiast tego mogą korzystać z zaszyfrowanych „portfeli cyfrowych”, które istnieją w chmurze, na komputerze stacjonarnym lub laptopie, a nawet na urządzeniu pamięci masowej USB.

Obrazy wektorowe2016/Getty

Obrazy wektorowe2016/GettyDzięki transgranicznemu systemowi płatności CBDC imigranci mogliby na przykład wysyłać pieniądze z powrotem do swojego kraju bez konieczności płacenia opłat, które mogą być wygórowane w przypadku przelewów elektronicznych. Przedsiębiorstwa mogłyby również dokonywać transgranicznych płatności za towary i usługi przy znacznie tańszych i szybszych rozliczeniach.

Według Lou Steinberga, byłego dyrektora ds. technologii w Ameritrade i partnera zarządzającego, waluty cyfrowe wspierane przez bank centralny obniżyłyby również koszty drukowania i wymiany pieniędzy, pomogłyby poprawić wykrywanie oszustw oraz ułatwiłyby śledzenie i odzyskiwanie pieniędzy wypłaconych oszustom. Cyberbezpieczeństwa. firma badawcza CTM Insights.

„Uprościłoby to i przyspieszyło płatności transgraniczne oraz zmniejszyłoby koszty i złożoność przetwarzania czeków, przelewów itp.” – stwierdził Steinberg w odpowiedzi e-mail dla Computerworld. „W przeciwieństwie do kryptowalut takich jak bitcoin, waluta wspierana przez pełne zaufanie i kredyt Stanów Zjednoczonych lub innego zaufanego rządu zapewniłaby pewność, że wartość waluty jest starannie zarządzana. Rząd może dostosować wszystko, od podaży pieniądza po odsetki, zarządzając i utrzymanie wartości waluty fiducjarnej.”

Waluty cyfrowe usuwają również anonimowy charakter transakcji gotówkowych konsumentów. W miejscach takich jak Chiny, gdzie wydatki są ściśle monitorowane, pozwoliłoby to rządowi wiedzieć, na jakie filmy dana osoba kupuje bilety lub wydaje pieniądze w barze. Trudno nadążyć za pieniędzmi.

Stany Zjednoczone w porównaniu z innymi krajami, takimi jak Chiny i ich cyfrowy juan, powoli podążają za rozwojem CBDC. Australia, Chiny, Tajlandia, Brazylia, Indie, Korea Południowa i Rosja mają już programy pilotażowe lub rozpoczną je w tym roku. Do 2030 roku Bank Anglii i brytyjski skarb państwa planują wprowadzić na rynek cyfrowy funt CBDC, czyli „Britcoin”.

Zdaniem Steinberga istotne jest, która waluta cyfrowa w danym kraju zostanie w pierwszej kolejności powszechnie przyjęta, ponieważ to właśnie ten rząd będzie w stanie ustalić globalne zasady dla większości pozostałych. „Ktokolwiek najpierw utworzy duże międzynarodowe systemy płatności, będzie miał de facto standard, który maruderzy będą musieli przyjąć” – powiedział. „Stany Zjednoczone kontynuują badania nad cyfrowym dolarem, podczas gdy inne idą do przodu. Musimy nadać priorytet międzynarodowemu systemowi płatności i rozliczeń opartemu na cyfrowych dolarach, co jest prawie odpowiednikiem nowej generacji sieci SWIFT”.

Charakterystyki i normy mogą być wykorzystane do projektowania w poufności lub nadzorze państwowym i identyfikowalności. Mogą one obejmować walutę o ograniczonym użyciu, taką jak dolar, którego można użyć tylko do odzyskania, ale nie można go zapisać, lub cyfrowy kupon na zakupy spożywcze.

„Z drugiej strony kraje takie jak Kuba mają dwa rodzaje waluty i ograniczają używanie jednego rodzaju tylko do obcokrajowców (aby wiedzieć, który z ich obywateli zbiera pieniądze od obcokrajowców)” – stwierdził Steinberg. „Jeśli chcemy zachodnich standardów prywatności, musimy je ustalić. Jeśli chcemy, aby dolar zachował swoją rolę „waluty rezerwowej”, musimy ustalić standardy dla sieci transgranicznych. Spóźnienie się na grę oznacza igrasz z zasadami kogoś innego.”

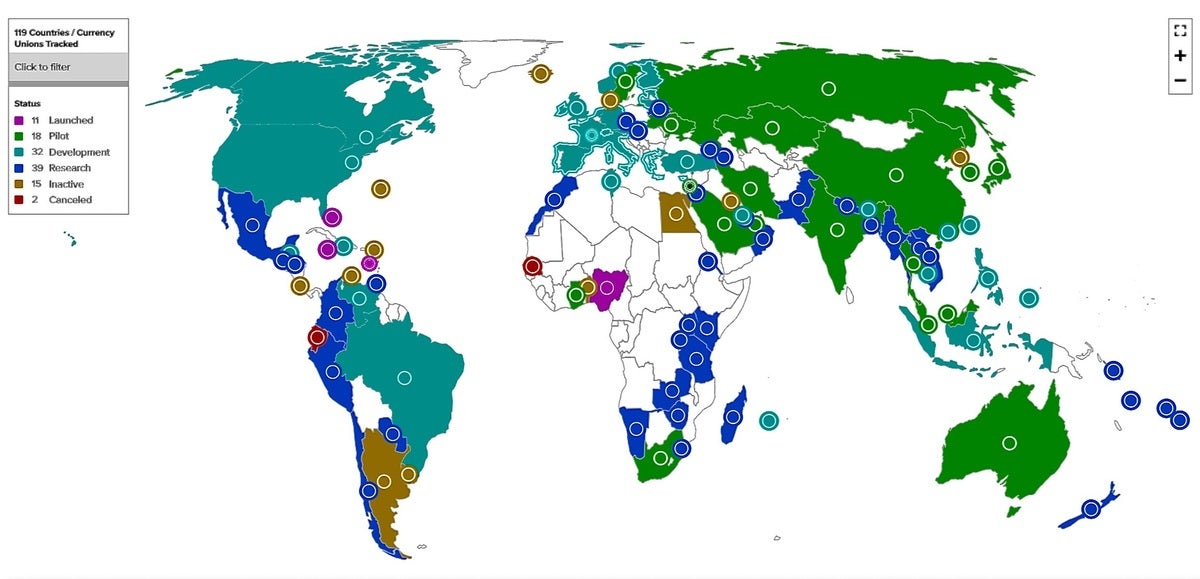

Według Atlantic Council, think tanku z siedzibą w Waszyngtonie, w sumie 114 krajów reprezentujących 95% światowego PKB bada tworzenie CBDC. Tylko 10% uruchomiło ogólne sieci CBDC. Według Atlantic Council szesnaście procent projektów znajduje się w fazie pilotażowej, 30% w fazie rozwoju, a 27% w fazie badań.

"Przyjechaliśmy późno. Dobrą wiadomością jest to, że zaczynamy zdawać sobie z tego sprawę” – powiedział Steinberg o Stanach Zjednoczonych.

Rada Atlantycka

Rada Atlantycka

Ta mapa z Atlantic Council pokazuje dojrzałość projektów CBDC na całym świecie.

Na przykład w marcu 2022 r. prezydent USA Joe Biden wydał zarządzenie wykonawcze wzywające do dalszych badań nad rozwojem krajowej waluty cyfrowej za pośrednictwem Banku Rezerw Federalnych, czyli „The Reserve Federal”. W rozporządzeniu podkreślono potrzebę większego nadzoru regulacyjnego nad kryptowalutami, które były wykorzystywane do niecnych działań, takich jak pranie pieniędzy. Fed od lat bada możliwość stworzenia CBDC.

Amerykańscy prawodawcy wprowadzili również ustawy, które pozwoliłyby Departamentowi Skarbu USA na stworzenie cyfrowego dolara. Elektroniczny dolar umożliwiłby ludziom dokonywanie płatności za pomocą tokenów lub kart do telefonów komórkowych zamiast gotówki.

W listopadzie Bank Rezerwy Federalnej w Nowym Jorku rozpoczął opracowywanie prototypu hurtowego CDBC. Nazwany Project Cedar, program CBDC opracował platformę opartą na blockchain, która ma stać się pilotażem w międzynarodowym systemie płatności lub rozliczeń. Projekt, który jest obecnie w fazie 2, jest wspólnym eksperymentem z władzami monetarnymi Singapuru w celu zbadania kwestii związanych z interoperacyjnością rozproszonej księgi rachunkowej.

Ponieważ CBDC są emitowane przez banki centralne, początkowo będą one przeznaczone głównie do płatności krajowych, a płatności transgraniczne będą miały miejsce w miarę tworzenia systemów i ustanawiania powiązań między CBDC używanymi przez różne kraje. Jednak zakup od sprzedawców transgranicznych i detalicznych będzie miał kluczowe znaczenie dla sukcesu CBDC.

Według Atlantic Council CBDC będą również potrzebować złożonych ram regulacyjnych, w tym standardów dotyczących prywatności, ochrony konsumentów i przeciwdziałania praniu pieniędzy, które należy wzmocnić przed przyjęciem technologii. Każdy nowy system płatności może również zagrozić celom bezpieczeństwa narodowego kraju, który go używa.

„Mogą na przykład ograniczyć zdolność Stanów Zjednoczonych do śledzenia przepływów transgranicznych i nakładania sankcji” – stwierdziła grupa. „W dłuższej perspektywie brak amerykańskiego przywództwa i ustalania standardów może mieć konsekwencje geopolityczne, szczególnie jeśli Chiny i inne kraje utrzymają przewagę jako pierwsi w rozwoju CBDC”.

Steinberg zgodził się z tym, mówiąc, że w pełni rozproszony system niesie ze sobą ryzyko „zarówno kradzieży portfeli w formie elektronicznej, jak i tego, że można oszukać ważność transakcji (konsensus). Dobrze zaprojektowany system mógłby być już dziś całkiem bezpieczny i „gotowy na przyszłość”. „przyszłość.” Źle zaprojektowany system doprowadziłby do powszechnych kradzieży i oszustw” – stwierdził.

Badania Junipera wskazują, że do tej pory wciąż brakuje rozwoju produktów komercyjnych wokół CBDC, z kilkoma dobrze zdefiniowanymi platformami, z których banki centralne mogłyby skorzystać, co jest głównym czynnikiem ograniczającym dzisiejszy rynek.

„Chociaż płatności transgraniczne wiążą się obecnie z wysokimi kosztami i niską szybkością transakcji, obszar ten nie jest krytyczny dla rozwoju CBDC” – powiedział Nick Maynard, kierownik ds. badań w Juniper. „Ponieważ przyjęcie CBDC będzie bardzo zależne od kraju, zadaniem transgranicznych sieci płatniczych będzie łączenie systemów, co umożliwi szerszej branży płatniczej korzystanie z CBDC”.

Juniper powiedział, że aby odnieść sukces, każda platforma CBDC potrzebowałaby kompletnej, kompleksowej sieci finansowej, w tym możliwości sprzedaży hurtowej, portfela cyfrowego i akceptacji handlowców.

Według Gartner Research jednym z wyzwań stojących przed bankami centralnymi jest znalezienie sposobu na umożliwienie CBDC, które dodaje wartość do istniejących systemów płatności. Sukces CBDC zależy również od „programowalności” możliwej dzięki inteligentnym kontraktom, argumentował Gartner w styczniowym raporcie.

„Aby jeszcze bardziej uzasadnić inwestycje w CBDC, programiści eksperymentują z wprowadzaniem programowalności do łańcuchów wartości płatności obsługujących CBDC” – powiedział Gartner. „Dlatego bankowi CIO muszą przygotować się na tę transformację”.

W ramach trwających projektów pilotażowych Digital Yuan lub e-CNY, na przykład Bank of China Chengdu wykorzystuje inteligentne kontrakty do zarządzania depozytami na pozalekcyjne zajęcia szkolne, takie jak wycieczki do muzeów. Korzystanie z CBDC e-CNY zmniejsza zależność od stron trzecich w zakresie obsługi zwrotu pieniędzy, jeśli zajęcia zostaną odwołane lub uczeń nie będzie mógł w nich uczestniczyć, powiedział Gartner.

Kraje takie jak Rosja i Chiny widzą, jak sankcje mogą wpłynąć na płatności, które opierają się na infrastrukturze i walucie USA, i pracują nad opracowaniem alternatyw, powiedział Steinberg.

„Tym, na co warto zwrócić uwagę, są Chiny” – powiedział Steinberg, odnosząc się do projektu mBridge. „Na poziomie krajowym muszą zapobiegać przekazywaniu płatności elektronicznych do firm technologicznych i niewątpliwie dostrzegają korzyści płynące z większego nadzoru konsumenckiego. Na arenie międzynarodowej pilotażowo przeprowadzają płatności transgraniczne i rozliczenia z zakładami bankowymi w takich miejscach jak Tajlandia i Zjednoczone Emiraty Arabskie , to jest aktualne zmartwienie.”

Prawa autorskie © 2023 IDG Communications, Inc.